Dopo la Camera anche il Senato ha approvato la Legge di Bilancio 2021 (L. 30 dicembre 2020, n. 178), che è entrata in vigore il 1° gennaio 2021.

Analizziamo insieme le modifiche intervenute in ambito tributario che riguardano i comuni italiani. I commi che ci interessano sono i seguenti: 48 e 49, 559-601, 848, 1116-1119.

I commi 48 e 49 dell’art.1 della Legge di Bilancio 2021 riducono Imu e Tari e istituiscono un Fondo di ristoro.

A decorrere dall’anno 2021 per i soggetti non residenti in Italia, titolari di una pensione maturata in regime di convenzione internazionale con il nostro Stato, l’Imu si riduce della metà. Questo solo se l’unità immobiliare è unica e non è né locata né data in comodato d’uso.

Anche la tassa dei rifiuti, per quegli stessi immobili, si riduce di due terzi (comma 48).

A partire dal 2021 viene istituito un apposito Fondo di ristoro di 12 milioni per compensare le minori entrate derivanti da queste misure (comma 49).

I commi 599-601 dell’art.1 della Legge di Bilancio 2021 riguardano l’esenzione della prima rata Imu 2021 per turismo e spettacolo incrementando il ristoro per i comuni.

Sono esentati dal pagamento della prima rata Imu 2021 gli immobili in cui si svolgono specifiche attività connesse ai settori del turismo, della ricettività alberghiera e degli spettacoli, ovvero:

a) stabilimenti balneari marittimi, lacuali e fluviali, stabilimenti termali;

b) alberghi, pensioni e relative pertinenze, agriturismi, villaggi turistici, ostelli della gioventù, rifugi di montagna, colonie marine e montane, affittacamere per brevi soggiorni, case e appartamenti per vacanze, bed & breakfast, residence e campeggi, purché i relativi soggetti passivi siano anche gestori delle attività esercitate;

c) immobili in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni;

d) discoteche, sale da ballo, night-club e simili, a condizione che i soggetti passivi siano anche gestori delle attività esercitate (comma 599).

Entro 60 giorni dalla data di entrata in vigore della Legge di Bilancio 2021 (dunque entro il 2 marzo 2021) viene incrementato di 79,1 milioni di euro la dotazione dell’apposito Fondo di ristoro istituito dall’art. 177 del Dl Rilancio (Dl 34/2020) e via via incrementato dai provvedimenti emergenziali successivi (comma 601).

Il comma 848 dell’art.1 della Legge di Bilancio 2021 modifica i criteri di applicazione del canone patrimoniale per le occupazioni permanenti con cavi e condutture.

Con la Legge di Bilancio 2021 vengono modificate, sostituendo il comma 831 della L. 160/2019, anche le disposizioni relative al canone patrimoniale per le occupazioni permanenti con cavi e condutture per la fornitura di servizi di pubblica utilità, quali la distribuzione ed erogazione di energia elettrica, gas, acqua, calore, di servizi di telecomunicazione e radiotelevisivi e di altri servizi a rete.

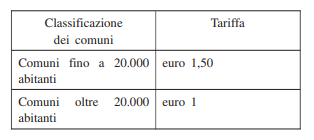

Il pagamento del canone è dovuto sia dal soggetto titolare dell’atto di concessione dell’occupazione del suolo pubblico sia dai soggetti che occupano il suolo pubblico, anche in via mediata, attraverso l’utilizzo materiale delle infrastrutture del soggetto titolare della concessione sulla base del numero delle rispettive utenze moltiplicate per la seguente tariffa forfetaria:

In ogni caso l’ammontare del canone dovuto a ciascun ente non può essere inferiore a euro 800.

Il numero complessivo delle utenze è quello risultante al 31 dicembre dell’anno precedente ed è inviato tramite autodichiarazione a mezzo pec al comune competente per territorio entro il 30 aprile di ogni anno. Gli importi sono rivalutati annualmente in base all’indice ISTAT dei prezzi al consumo rilevati al 31 dicembre dell’anno precedente.

Il versamento del canone è effettuato in un’unica soluzione entro il 30 aprile di ogni anno attraverso la piattaforma PagoPa.

Per le occupazioni del territorio provinciale e delle città metropolitane, il canone è determinato nella misura del 20% dell’importo risultante dall’applicazione della misura unitaria di tariffa, pari a euro 1,50, per il numero complessivo delle utenze presenti nei comuni compresi nel medesimo ambito territoriale.

I commi 1116-1119 dell’art.1 della Legge di Bilancio 2021 spostano al 2021 l’esenzione Imu per gli immobili inagibili nei territori colpiti da eventi sismici nel 2012.

Prorogata fino alla definitiva ricostruzione o agibilità dei fabbricati coinvolti, comunque non oltre il 31 dicembre 2021, l’esenzione dall’Imu per i comuni lombardi e veneti interessati dai terremoti del maggio 2012, per quelli dell’Emilia-Romagna oggetto di proroga dello stato d’emergenza e quelli del Centro Italia, colpiti da eventi sismici a partire dal 24 agosto 2016.